關于修訂印發2018年度金融企業財務報表格式的通知

財政部關于修訂印發2018年度金融企業財務報表格式的通知

財會〔2018〕36 號

原文發布日期:2018年12月27日

轉載自:財政部會計司網站

國務院有關部委、有關直屬機構,各省、自治區、直轄市、計劃單列市財政廳(局),新疆生產建設兵團財政局,財政部駐各省、自治區、直轄市、計劃單列市財政監察專員辦事處,有關中央管理企業:

為進一步規范金融企業財務報表列報,保證會計信息質量,根據《企業會計準則第22號——金融工具確認和計量》(財會〔2017〕7號)、《企業會計準則第23號——金融資產轉移》(財會〔2017〕8號)、《企業會計準則第24號——套期會計》(財會〔2017〕9號)、《企業會計準則第37號——金融工具列報》(財會〔2017〕14號,以上四項統稱新金融工具準則)、《企業會計準則第14號——收入》(財會〔2017〕22號,簡稱新收入準則)、《企業會計準則第16號——政府補助》(財會〔2017〕15號)、《企業會計準則第42號——持有待售的非流動資產、處置組和終止經營》(財會〔2017〕13號)等七項企業會計準則的新變化,以及企業會計準則實施情況,我部對金融企業財務報表格式進行了修訂,現予印發。

已執行新金融工具準則與新收入準則的金融企業應當按照企業會計準則和本通知要求編制財務報表;已執行新金融工具準則但未執行其他新準則的金融企業可參照本通知要求編制財務報表;已執行其他新準則但尚未執行新金融工具準則的金融企業暫不執行本通知要求。金融企業對不存在相應業務的報表項目可根據重要性原則并結合本企業的實際情況進行必要刪減,對確需單獨列示的內容可增加報表項目。執行本通知要求的金融企業不再執行我部于2006年10月13日印發的《企業會計準則——應用指南》(財會〔2006〕18號)中的財務報表格式。

金融企業在執行中有何問題,請及時反饋我部。

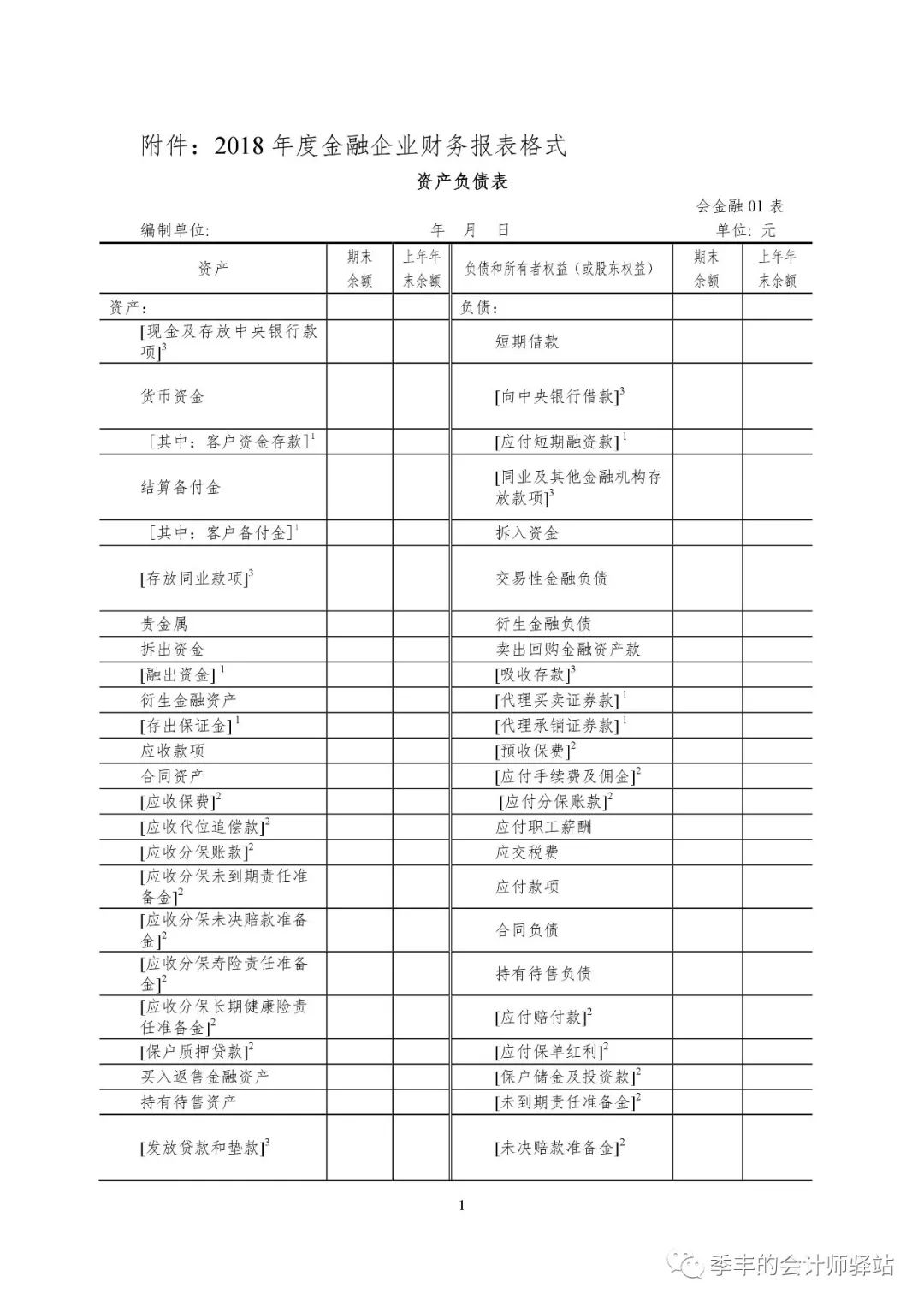

附件:2018年度金融企業財務報表格式

財政部

2018年12月26日

修訂、新增項目的說明:

1.“應收款項”項目,反映資產負債表日企業因銷售商品和提供服務等經營活動形成的收取款項的合同權利以及收到的商業匯票(包括銀行承兌匯票和商業承兌匯票)的期末賬面價值。

2.“合同資產”和“合同負債”項目。企業應按照《企業會計準則第14號——收入》(2017年修訂)的相關規定根據企業履行履約義務與客戶付款之間的關系,在資產負債表中列示合同資產或合同負債。同一合同下的合同資產和合同負債應當以凈額列示,其中凈額為借方余額的,應當扣除損失準備后在“合同資產”項目中填列;凈額為貸方余額的,應當在“合同負債”項目中填列。

3.“持有待售資產”項目,反映資產負債表日企業分類為持有待售類別的非流動資產及分類為持有待售類別的處置組中的流動資產和非流動資產的期末賬面價值(扣除減值準備)。

4.“發放貸款和墊款”項目,反映銀行發放貸款和墊款業務形成的金融資產的期末賬面價值,包括以攤余成本計量的發放貸款和墊款、分類為以公允價值計量且其變動計入其他綜合收益的貸款和墊款、以及以公允價值計量且其變動計入當期損益的貸款和墊款。企業應根據《企業會計準則第37號——金融工具列報》(2017年修訂)第三十九條的規定在附注中披露各明細項的賬面價值。

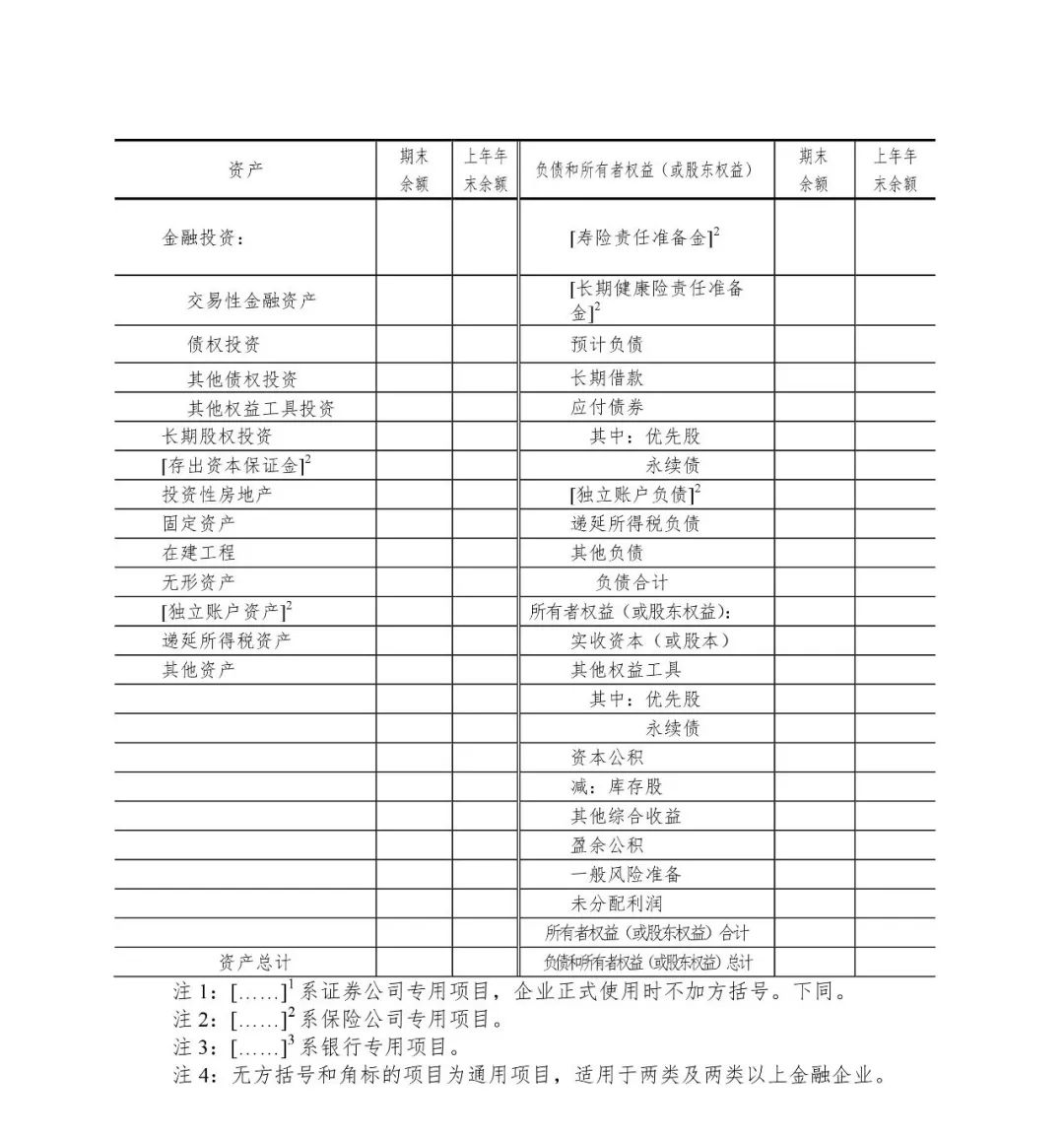

5.“金融投資:交易性金融資產”項目,即符合《企業會計準則第22號——金融工具確認和計量》(2017年修訂)第十六條(三)規定的金融資產分類的金融投資,包括資產負債表日企業列示在“金融投資”項下的下列資產的期末賬面價值:為交易目的持有的金融資產,企業持有的指定為以公允價值計量且其變動計入當期損益的金融資產,以及因不符合分類為攤余成本計量的金融資產或以公允價值計量且其變動計入其他綜合收益的金融資產的條件而分類為以公允價值計量且其變動計入當期損益的金融資產。企業同時應當在附注中分別單獨反映《企業會計準則第37號——金融工具列報》(2017年修訂)第三十九條(四)所要求披露的以公允價值計量且其變動計入當期損益的金融資產的各明細項。

6.“金融投資:債權投資”項目,即符合《企業會計準則第22號——金融工具確認和計量》(2017年修訂)第十六條(一)規定的金融資產分類的金融投資,反映資產負債表日企業列示在“金融投資”項下的以攤余成本計量的金融資產的期末賬面價值(扣除損失準備)。該項目金額與其他以攤余成本計量的金融資產(例如“發放貸款和墊款”項目中的以攤余成本計量的金融資產)金額的合計,為《企業會計準則第37號——金融工具列報》(2017年修訂)第三十九條(一)所要求列報的“以攤余成本計量的金融資產”的金額。

7.“金融投資:其他債權投資”項目,即符合《企業會計準則第22號——金融工具確認和計量》(2017年修訂)第十六條(二)規定的金融資產分類的金融投資,反映資產負債表日企業列示在“金融投資”項下的按照《企業會計準則第 22 號——金融工具確認和計量》(2017年修訂)第十八條分類為以公允價值計量且其變動計入其他綜合收益的金融資產的期末賬面價值。該項目金額與其他分類為以公允價值計量且其變動計入其他綜合收益的金融資產(例如“發放貸款和墊款”項目中的分類為以公允價值計量且其變動計入其他綜合收益的金融資產)金額的合計,為《企業會計準則第37號——金融工具列報》(2017年修訂)第三十九條(三)所要求列報的“以公允價值計量且其變動計入其他綜合收益的金融資產”的金額。

8.“金融投資:其他權益工具投資”項目,即企業按照《企業會計準則第22號——金融工具確認和計量》(2017年修訂)第十九條第二款指定計量的金融投資,反映資產負債表日企業指定為以公允價值計量且其變動計入其他綜合收益的非交易性權益工具投資的期末賬面價值。此處“權益工具投資”中的權益工具,是指從該工具發行方角度滿足《企業會計準則第37號——金融工具列報》(2017年修訂)中權益工具定義的工具。

9. 企業應當按照《企業會計準則第22號——金融工具確認和計量》(2017年修訂)的相關規定確認利息收入和利息費用。基于實際利率法計提的金融工具的利息應包含在相應金融工具的賬面余額中,并反映在相關“拆出資金”“金融投資:債權投資”“金融投資:其他債權投資”“發放貸款和墊款”“應付債券”“長期借款”等項目中,而不應單獨列示“應收利息”項目或“應付利息”項目。“應收利息”科目和“應付利息”科目應僅反映相關金融工具已到期可收取或應支付但于資產負債表日尚未收到或尚未支付的利息,通常由于金額相對較小,應在“其他資產”或“其他負債”項目中列示。

10. 企業按照《企業會計準則第14號——收入》(2017年修訂)相關規定確認為資產的合同取得成本、合同履約成本與應收退貨成本,應當扣除相關減值準備后在“其他資產”項目中填列。

11.“交易性金融負債”項目,即企業按照《企業會計準則第22號——金融工具確認和計量》(2017年修訂)第二十一條規定分類的金融負債,反映資產負債表日企業承擔的分類為以公允價值計量且其變動計入當期損益的金融負債(含企業指定為以公允價值計量且其變動計入當期損益的金融負債)的期末賬面價值。

12.“應付款項”項目,反映資產負債表日以攤余成本計量的、企業因購買商品和接受服務等經營活動形成的支付款項的合同義務以及開出、承兌的商業匯票(包括銀行承兌匯票和商業承兌匯票)的賬面價值(即攤余成本)。

13.“持有待售負債”項目,反映資產負債表日處置組中與劃分為持有待售類別的資產直接相關的負債的期末賬面價值。

14.企業按照《企業會計準則第14號——收入》(2017年修訂)相關規定確認為預計負債的應付退貨款,應當在“預計負債”項目中填列。

15.企業按照《企業會計準則第22號——金融工具確認和計量》(2017年修訂)相關規定對貸款承諾、財務擔保合同等項目計提的損失準備,應當在“預計負債”項目中填列。

16.企業應根據實際情況在“應付債券”項目下增設“其中:優先股”和“永續債”兩個項目,分別反映資產負債表日企業發行在外的分類為金融負債的優先股和永續工具的期末賬面價值。

17.“其他權益工具”項目,反映資產負債表日企業發行在外的除普通股以外分類為權益工具的金融工具的賬面價值。企業應根據實際情況在“其他權益工具”項目下設“其中:優先股”和“永續債”兩個項目,分別反映資產負債表日企業發行在外的分類為權益工具的優先股和永續工具的賬面價值。

18.“其他綜合收益”項目,反映企業根據企業會計準則規定應在其他綜合收益中確認的各項稅后凈利得和凈損失的累計余額等。

19.本表中的“上年年末余額”欄目,企業按照《企業會計準則第22號——金融工具確認和計量》(2017年修訂)和《企業會計準則第14號——收入》(2017年修訂)的規定,未調整前期比較財務報表數據的,應當根據未經新金融工具準則及新收入準則調整的財務報表格式及數字填列,上期項目與本期不一致的,應當分別列示新舊項目名稱及其金額,并按照《企業會計準則第37號——金融工具列報》(2017年修訂)和《企業會計準則第14號——收入》(2017年修訂)及其應用指南有關規定在附注中披露執行新金融工具準則導致的分類、減值等變化的影響和執行新收入準則對當期財務報表相關項目的影響。

20. 修訂后本表中的部分金融資產項目的金額可能反映多種計量基礎。企業在附注中披露的《企業會計準則第37號——金融工具列報》(2017年修訂)第三十九條(一)至(四)所規定的金額,應當分別反映同一計量基礎在不同項目中的金額之和。

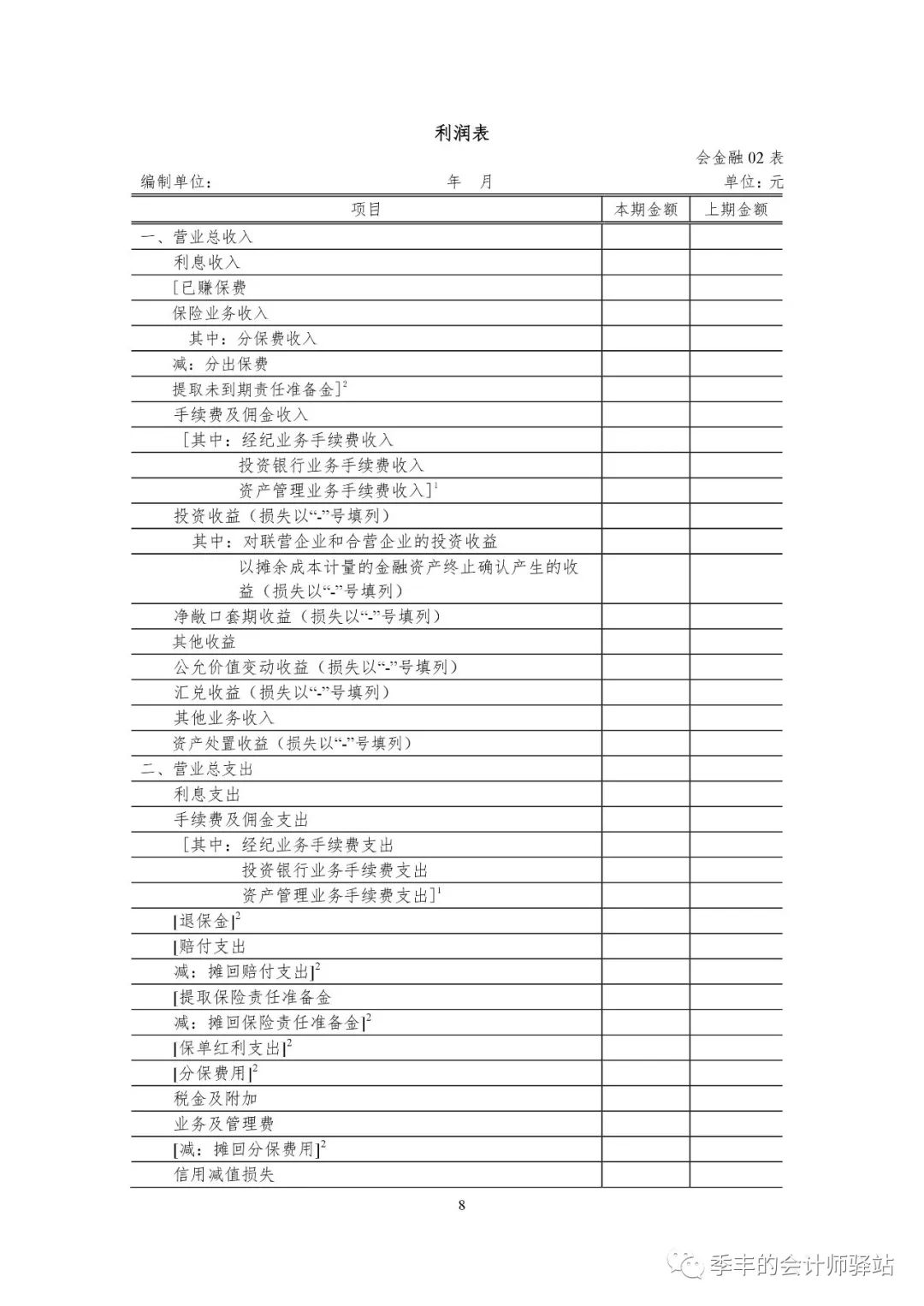

修訂、新增項目的說明:

1. “利息收入”項目,反映企業按照《企業會計準則第 22 號——金融工具確認和計量》(2017年修訂)相關規定對分類為以攤余成本計量的金融資產和分類為以公允價值計量且其變動計入其他綜合收益的金融資產按照實際利率法計算的利息收入。其他項目的利息收入不得計入本項目;應計入本項目的利息收入金額也不得計入“投資收益”等其他項目。

銀行及證券公司可在營業總收入下列示“利息凈收入”項目,并在“利息凈收入”項目下分列“利息收入”項目與“利息支出”項目。

2. “手續費及傭金收入”與“手續費及傭金支出”項目。銀行可在營業總收入下列示“手續費及傭金凈收入”項目,并在“手續費及傭金凈收入”項目下分列“手續費及傭金收入”項目和“手續費及傭金支出”項目。證券公司可在營業總收入下列示“手續費及傭金凈收入”項目,并在“手續費及傭金凈收入”項目下分列“經紀業務手續費凈收入”“投資銀行業務手續費凈收入”和“資產管理業務手續費凈收入”等項目。

3. “其中:以攤余成本計量的金融資產終止確認產生的收益”項目,反映企業因轉讓等情形導致終止確認以攤余成本計量的金融資產而產生的損益。如為損失,以“-”號填列。該項目在“投資收益”項目中單獨列示。

4. “凈敞口套期收益”項目,反映企業開展的凈敞口套期下被套期項目累計公允價值變動轉入當期損益的金額或現金流量套期儲備轉入當期損益的金額。如為損失,以“-”號填列。

5. “其他收益”項目,反映企業計入其他收益的政府補助等。

6.“匯兌收益”項目,主要包括外幣交易因匯率變動而產生的損益以及外匯衍生金融工具產生的損益。如為損失,以“-”號填列。

7. “資產處置收益”項目,反映企業出售分類為持有待售的非流動資產(金融工具、長期股權投資和投資性房地產除外)或處置組(子公司和業務除外)時確認的處置利得或損失,以及處置未劃分為持有待售的固定資產、在建工程、生產性生物資產及無形資產而產生的處置利得或損失。債務重組中因處置非流動資產產生的利得或損失和非貨幣性資產交換中換出非流動資產產生的利得或損失在本項目中反映。商業銀行、證券公司等金融企業處置抵押、質押資產的利得或損失,依據被處置資產的類別在本項目或“投資收益”等相關項目中反映。如為處置損失,以“-”號填列。

8. “信用減值損失”項目,反映企業按照《企業會計準則第 22 號——金融工具確認和計量》(2017年修訂)相關規定計提金融工具信用損失準備所確認的信用損失。

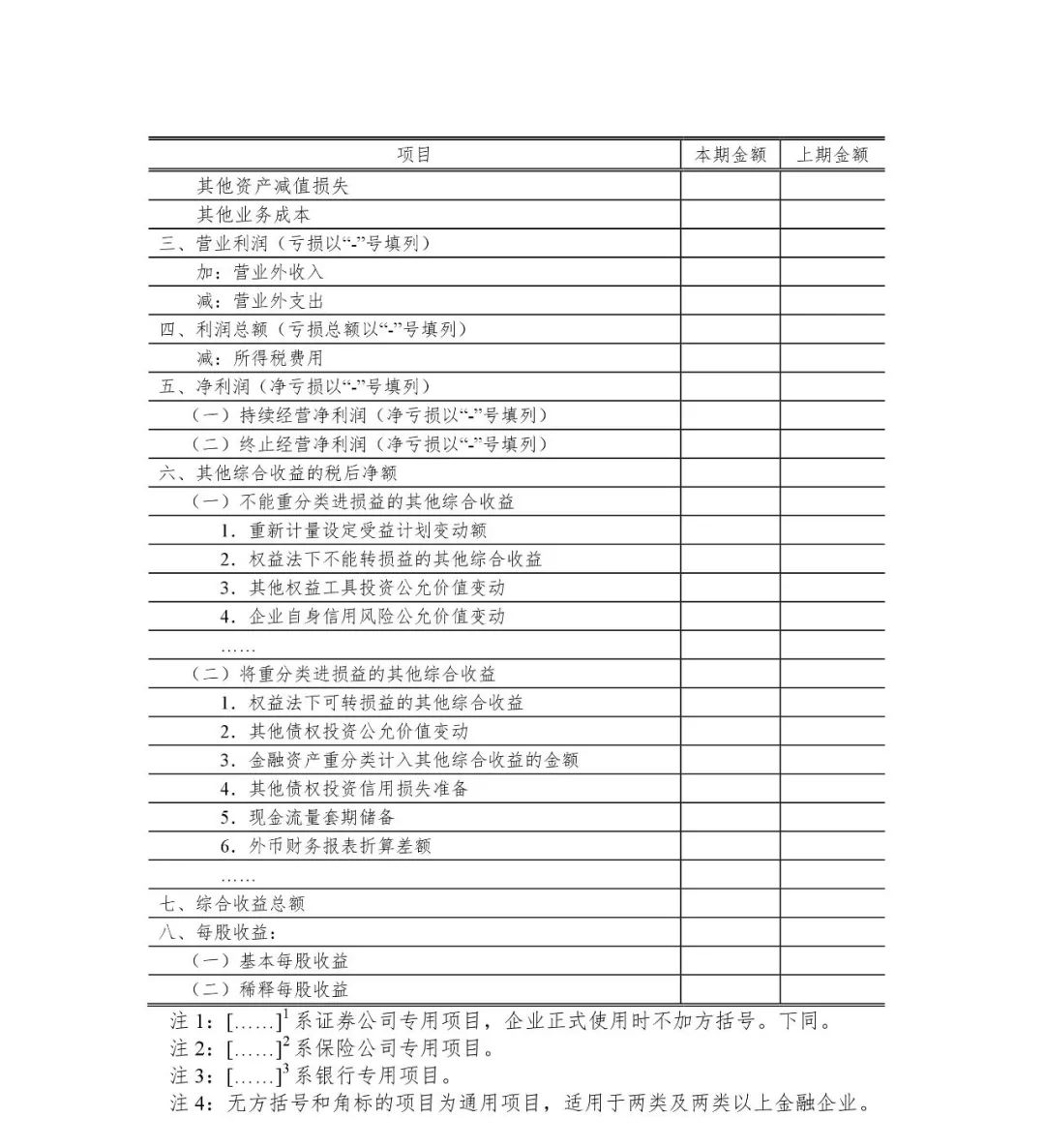

9. “其他資產減值損失”項目,反映除“信用減值損失”外,企業按照相關企業會計準則的規定計提其他資產的減值準備所確認的減值損失。

10. “營業外收入”項目,反映企業發生的除營業利潤以外的收益,主要包括債務重組利得、與企業日常活動無關的政府補助、盤盈利得、捐贈利得(企業接受股東或股東的子公司直接或間接的捐贈,經濟實質屬于股東對企業的資本性投入的除外)等。

11.“營業外支出”項目,反映企業發生的除營業利潤以外的支出,主要包括債務重組損失、公益性捐贈支出、非常損失、盤虧損失、非流動資產毀損報廢損失等。

12.“凈利潤”項目下的“(一)持續經營凈利潤”和“(二)終止經營凈利潤”項目,分別反映凈利潤中與持續經營相關的凈利潤和與終止經營相關的凈利潤;如為凈虧損,以“-”號填列。該兩個項目應按照《企業會計準則第42號——持有待售的非流動資產、處置組和終止經營》(2017年修訂)的相關規定分別列報。

修訂、新增項目的說明:

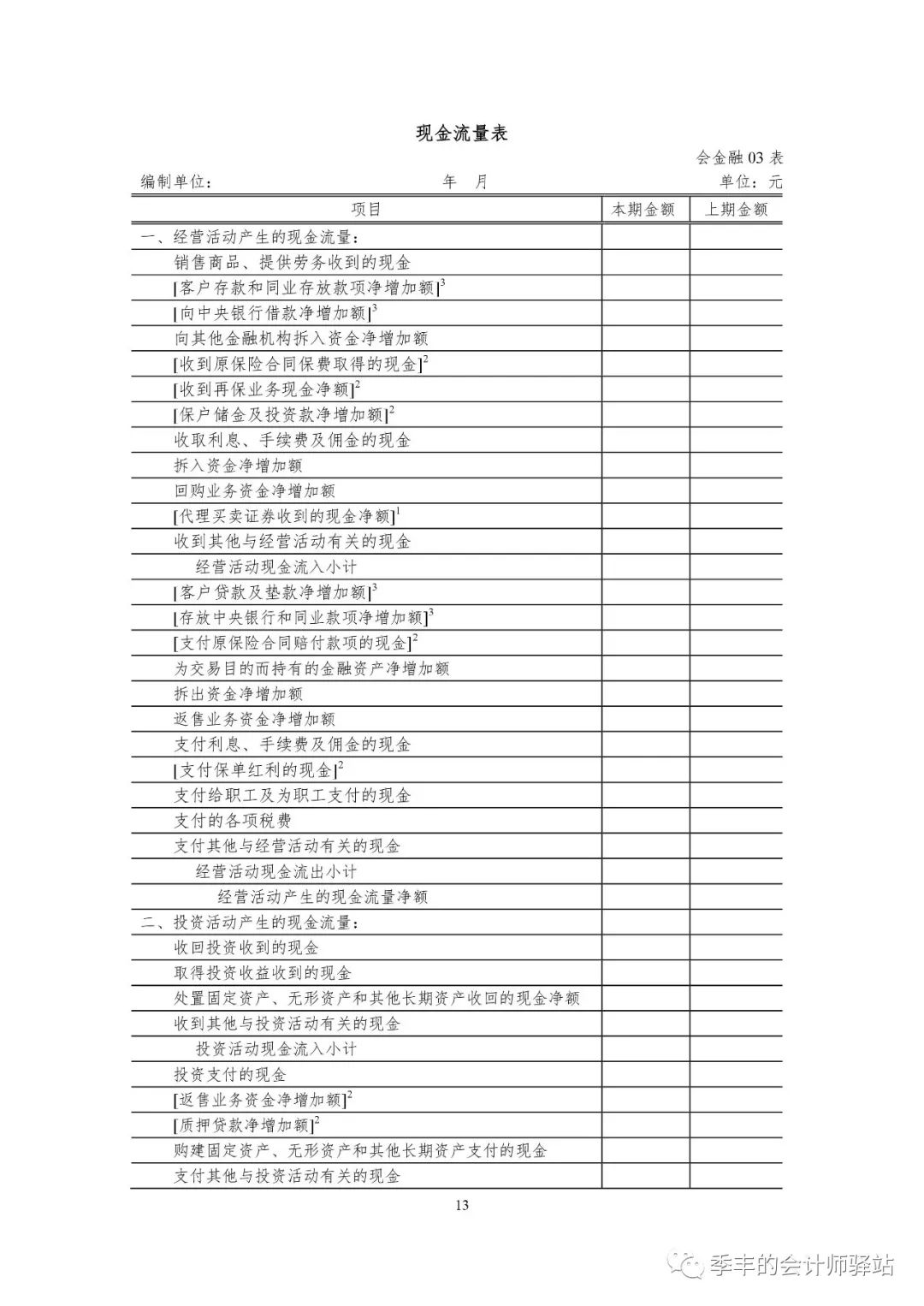

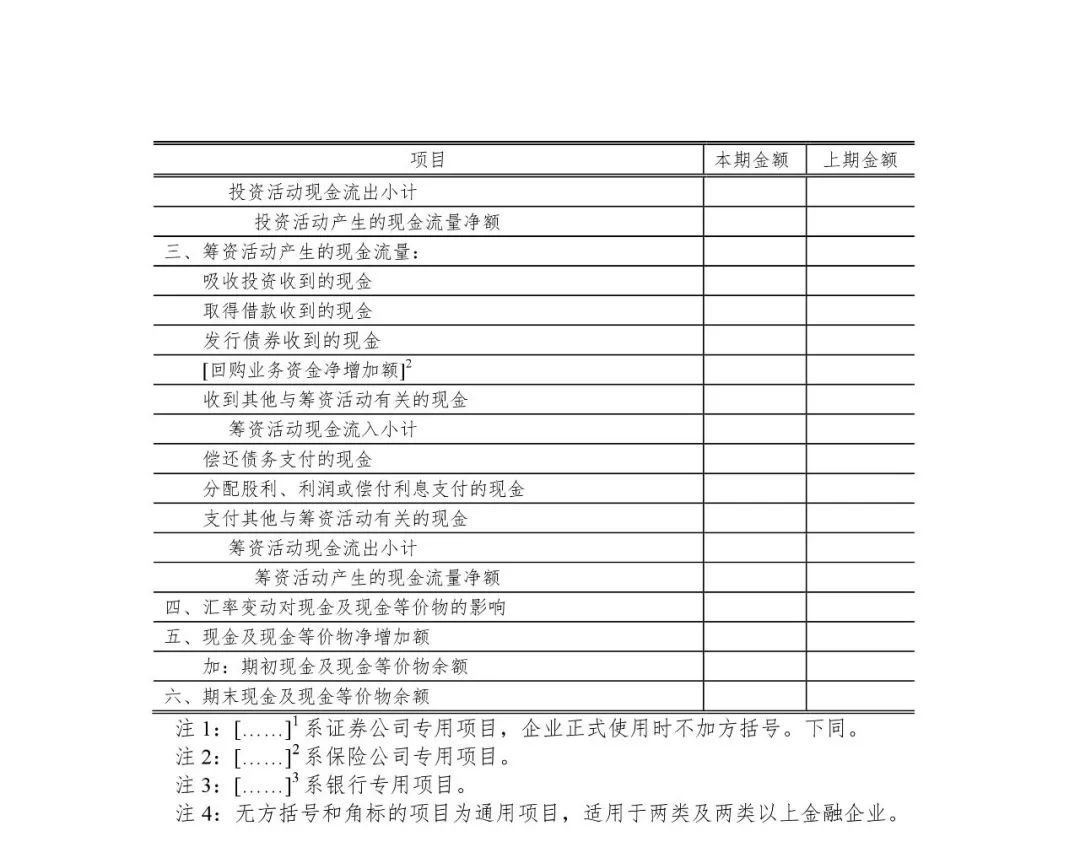

“為交易目的而持有的金融資產凈增加額”項目,反映企業因買賣為交易目的而持有的金融資產所支付與收到的經營活動凈現金流量。

修訂、新增的項目說明:

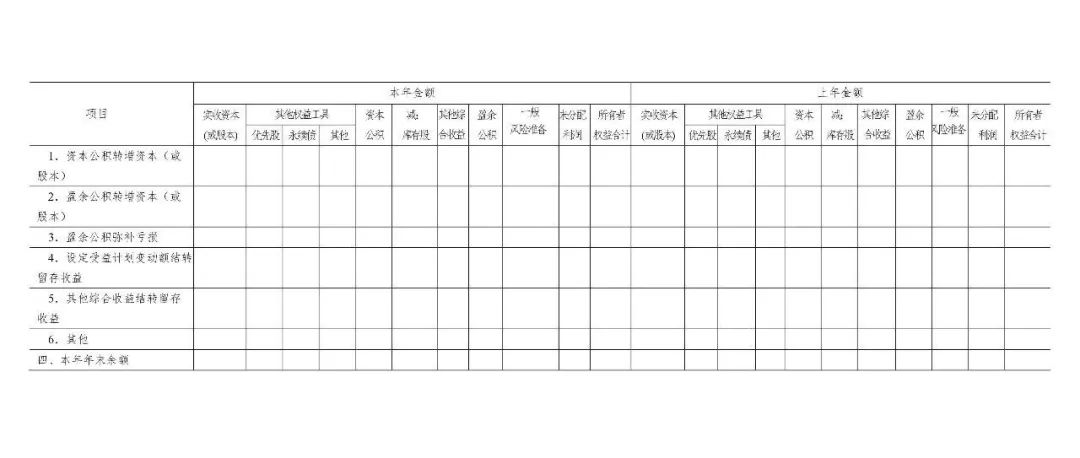

1. “其他權益工具”項目,反映企業發行的除普通股以外分類為權益工具的金融工具。企業應根據實際情況在該項目下設“優先股”“永續債”和“其他”三個項目,分別反映企業發行的分類為權益工具的優先股和永續工具等項目。

2. “其他權益工具持有者投入資本”項目,反映企業發行的除普通股以外分類為權益工具的金融工具的持有者投入資本的金額。

3. “對所有者(或股東)的分配”項目,反映企業對普通股東以及企業發行的除普通股以外分類為權益工具的金融工具持有者的股利分配。

4. “其他綜合收益結轉留存收益”項目,主要反映:(1)企業指定為以公允價值計量且其變動計入其他綜合收益的非交易性權益工具投資終止確認時,之前計入其他綜合收益的累計利得或損失從其他綜合收益中轉入留存收益的金額;(2)企業指定為以公允價值計量且其變動計入當期損益的金融負債終止確認時,之前由企業自身信用風險變動引起而計入其他綜合收益的累計利得或損失從其他綜合收益中轉入留存收益的金額等。

人才招聘 | 聯系電話: 0562-2882767(綜合服務部) 0562-2882787(審計一部) 0562-2882809(稅務業務部) 0562-2882019(審計二部) 0562-2882559(工程咨詢部) 0562-2882789(所長室) 傳真:0562-2882767 郵政編碼:244000 電子郵箱:tldf@163.com 地址:銅陵市銅井西路聯盟大廈三樓 |

公安部備案號:

公安部備案號: